2011年上半年,我國(guó)的水産品出口貿易表現出強勁的增長(cháng)勢頭,出口量達到187.3萬噸,同比增長(cháng)28.2%,出口額達到78.6億美元,漲幅達32.4%。其中,一般貿易表現尤為(wèi)突出,出口量額增幅均超過35%。而作(zuò)為(wèi)一般貿易中重要品種的羅非魚,并未保持着如此好的形勢,出口量為(wèi)14.03萬噸,同比上漲了2.2%,出口額為(wèi)4.65億美元,同比漲幅18.4%。看似增長(cháng)的貿易形勢,實則掩藏了不小(xiǎo)的危機。

羅非魚的出口貿易以春節為(wèi)界,春節前即1月的出口主要是2010年年底下的訂單,延續了出口量較大的局面。春節期間工人放假,工廠接單減少,出口量明顯下降。所以上半年的貿易主要看2-6月的出口情況。由表1可(kě)見,2-6月除了3月出口量有所上升之外,其他(tā)幾個月出口量均不同程度下降。2-6月總出口量下降了1.1萬噸,同比下降了9.9%。而2011年1月出口量高達4.1萬噸,同比增長(cháng)了51.0%,掩蓋了之後幾個月的下降趨勢。

.jpg)

一、主要出口省份

上半年南方省羅非魚出口最顯著的變化是,羅非魚出口第一大省——廣東省的出口量被海南省趕上了,這是廣東省同期羅非魚出口量第一次被其他(tā)省份超越。

.jpg)

究其原因,廣東省50%以上的市場集中在美國(guó),上半年廣東向美國(guó)出口羅非魚的量下降了24.0%,導緻廣東省出口降幅較大,出口量為(wèi)4.8萬噸,同比下降了11.5%,出口額為(wèi)1.7億美元,同比增長(cháng)了6.3%(表2)。由表3可(kě)見,近三個月羅非魚出口量達到近三年最低水平。

.jpg)

海南省上半年羅非魚的出口量在經曆了春節之後3-5月連續的上漲之後,6月也出現了明顯的下降,見表4。出口市場主要集中在美國(guó)和歐盟,上半年向美國(guó)出口羅非魚的量下降了13.7%,小(xiǎo)于廣東省對美出口的降幅。海南省憑借着生态島的優勢,生産的羅非魚質(zhì)量上乘,占據了出口歐盟近75%的份額。上半年對歐盟的出口大幅飙升,出口量增長(cháng)了57.7%,出口額增長(cháng)了71.1%。而其他(tā)主産區(qū)對歐盟的出口量都成不同程度下降,降幅達30-40%,歐盟市場進一步向海南集中。

.jpg)

廣西上半年羅非魚出口總體(tǐ)平穩,出口量為(wèi)2.4萬噸,增長(cháng)1.6%,出口額為(wèi)0.9億美元,同比增長(cháng)26.9%(表5)。其中,對主要的市場美國(guó)的出口量同比下降了11.2%,出口額同比增長(cháng)了13.3%。雖然上半年廣西對墨西哥(gē)的出口量僅有2798噸,在幾乎所有省份對墨西哥(gē)市場的出口量都在下降的形勢下,廣西增幅卻達100%。

福建省出口量雖然明顯低于其他(tā)省份,但增幅卻是各省中最高的,出口量為(wèi)1.8萬噸,同比增幅22.3%。福建出口市場比較分(fēn)散,美國(guó)、墨西哥(gē)、歐盟、俄羅斯僅占43%,50%以上的市場分(fēn)布在其他(tā)國(guó)家和地區(qū)。市場的多(duō)元化程度高可(kě)能(néng)是導緻福建上半年出口增長(cháng)最快的原因之一。另外,福建省退稅方面的優惠政策也吸引了距離福建較近的汕頭等地的企業從福建出口。

二、主要出口市場

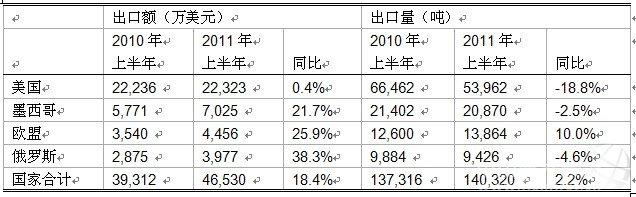

主要市場中除歐盟市場外,上半年,對美國(guó)、墨西哥(gē)、俄羅斯的出口量均呈下降态勢。特别是2-6月,三大市場的出口量降幅均超過20%。歐盟市場在2-6月仍表現出小(xiǎo)幅增長(cháng),增幅為(wèi)5.7%。

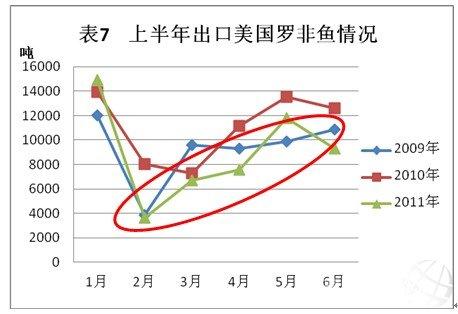

作(zuò)為(wèi)我國(guó)最大的羅非魚出口市場的美國(guó),在我國(guó)出口中所占的份額不斷下降,由最初的50%以上,下降到去年上半年的48%,至今年上半年已降至38%。2011年上半年美國(guó)羅非魚出口市場表現出近三年來的最低水平(表7),出口量為(wèi)5.4萬噸,同比減少了1.3萬噸,降幅達18.8%(表6),尤其是2-6月,對美出口量同比下降了25.7%。除5月的出口量超過2009年同期外,其他(tā)各月均低于前兩年同期。

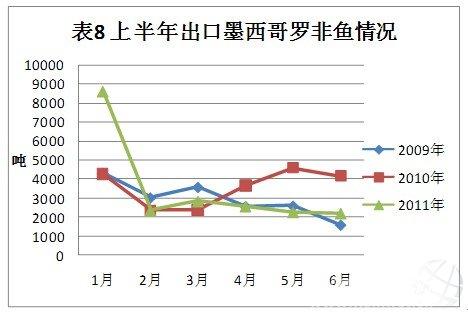

墨西哥(gē)市場的情況也并不樂觀。除1月延續了2010年年底成倍的高增長(cháng)外,其他(tā)各月中均未出現峰值(表8)。特别是最近三個月的出口量越來越遠(yuǎn)離去年同期水平。2-6月向墨西哥(gē)市場出口羅非魚的量減少了28.6%,在幾大主要市場中降幅最大。

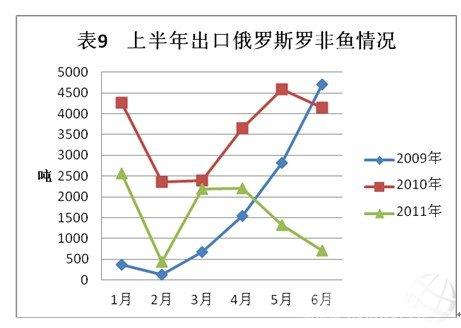

歐盟市場自2010年出口量超過俄羅斯,穩居我國(guó)第三大出口市場以來,一直表現出強勁的增長(cháng)态勢。特别是在上半年其他(tā)主要市場都表現萎靡的情況下,歐盟市場依然飄紅。無論是整個上半年還是2-6月,歐盟都表現出無可(kě)比拟的優勢,尤其是5-6月,其他(tā)市場同比都在下降的情況下,歐盟仍表現出強勁的增長(cháng)(表9)。

俄羅斯市場一直處于不穩定狀态,當市場形勢波動時,它總是反應程度最大。自2010年以來,俄羅斯市場的優勢逐漸喪失,出口量明顯下降,即使在其他(tā)主要市場出口量都在猛增的2010年以及2011年1月,它仍沒有表現出任何增長(cháng),反而出現了下降。在2011年市場低迷的形勢下,這種現象表現的尤為(wèi)突出。從表9可(kě)見,2011年上半年各月的出口量均低于去年同期水平,4-6月表現的下降趨勢更為(wèi)明顯,至6月出口量僅有704噸。從近兩年俄羅斯市場的狀況來看,該市場在可(kě)持續發展方面基礎不牢固,變動較大,容易給出口企業帶來風險。

三、下半年出口形勢

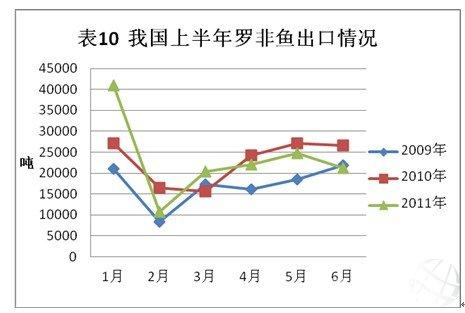

上半年我國(guó)各月的出口情況變化與主要市場的走勢相似,隻是波動幅度有所不同。從4-6月的出口情況看(表10),與去年同比的差距在拉大,預計下半年出口繼續下降,降幅可(kě)能(néng)會超過15%,出口量可(kě)能(néng)會降到14萬噸以下,2011年全年出口量可(kě)能(néng)會低于28萬噸。

四、因素分(fēn)析

羅非魚養殖業已不像幾年前,是有利可(kě)圖的産業。最近3年天氣的複雜多(duō)變對投苗的成活率有很(hěn)大的影響,如今年春季南方忽冷忽熱的天氣,造成很(hěn)多(duō)地區(qū)投苗死亡率高。病害的連年爆發也給羅非魚養殖業帶來很(hěn)大損失。再加上池塘租金的飙升,緻使養殖成本大幅上漲。而對于羅非魚原料收購(gòu)價來說并未得到提高,養殖戶在經曆了諸多(duō)風險後依然不賺錢,逐漸失去信心,轉向其他(tā)品種。

對于加工廠而言,形勢同樣不樂觀。人民(mín)币的不斷升值,用(yòng)工成本增加,用(yòng)工難等問題,讓企業的利潤一降再降。看似出口額的漲幅大于出口量的漲幅,實際上,養殖戶和企業并沒有獲得更多(duō)的利潤。2010年我國(guó)羅非魚出口價格回暖之際,越南Basa也憑借着價格優勢趁機擴大了市場,與越南Basa相比我們的用(yòng)工成本、産品方面都不占有太大優勢。

企業的轉型已成為(wèi)必然,我國(guó)的羅非魚企業需要考慮更多(duō)的是轉向國(guó)内市場或深加工産品的出口,創建獨立的品牌,争取在國(guó)際市場上占有一席之地。